一些企业可以选择的空间其实很有限。应对成本上升的标准做法就是涨价,但在今天这个竞争极其惨烈的市场,此举只会使企业受理的邮件数量减少。事实上,随着传统邮递服务逐步向直邮服务转型,邮政企业的收入将很容易受到经济和季节性波动的影响。此外,传统邮政企业还要竭力去迎合年轻一代消费者的口味,为他们提供更为快捷、更优质的信息和服务。

可是,我们近期的调查发现,一些邮政企业不仅成功化解了这些挑战,而且还在此过程中取得了真正的成功。

埃森哲第一次分析本行业的卓越绩效企业是在2006年(见《特别递送》一文,《展望》2007年第一期)。在这之后的三年间,全球邮政市场发生了巨大的变化,这也是我们想要重新研究这个行业的原因(参见副栏“关于此项研究”)。

从一个重要角度来看,新的研究结果与上一次有着一致的地方:与2006年一样,本行业的卓越绩效企业中有一部分属于政府控制的大型邮政企业。不过,新研究也显示,维系埃森哲研究的各行业卓越绩效的三大基石――市场聚焦与定位、独特能力以及绩效底蕴――都发生了重大变化。

战略选择

在2 0 0 6 年的时候, 为了保障自己的市场聚焦与定位,邮政企业采取何种战略其实无关紧要,只要它的战略具有清晰性和一致性就行了。可是,正如我们三年前指出的那样,白热化的竞争使市场发生了很大变化。到了2 0 0 9 年, 正确的战略选择对于实现卓越绩效至关重要。具体而言,就是要同时通过地域扩张和推出新产品、新服务,来实现收益来源的多元化。

根据它们的战略选择情况,我们将所有的邮政企业划分为四个大类(这个划分一定程度上存在重叠):收益来源中至少有四分之一来自于母国市场以外地区的国际化企业;总收益中至少有12.5%来自于邻国市场的区域多元化企业;重点聚焦国内客户、但注重推出新产品和新服务的创新服务供应商;以及主要聚焦传统邮递服务的国内运营商。

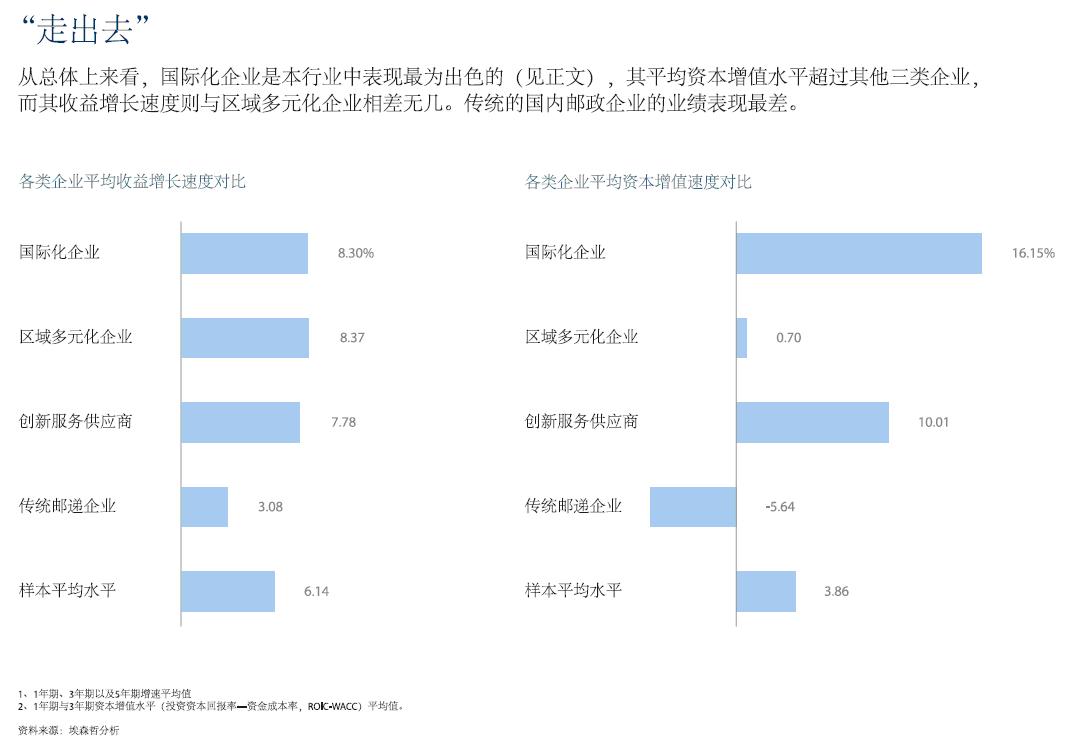

从各个指标来看,国际化企业的经营情况几乎都好于其它同行。创新服务供应商的表现紧随其后,盈利增长明显高于其他对手。相比之下,区域多元化企业尽管实现了强劲的收益增长,但仍显落后、特别是在利润率方面。

第四类企业,也就是专注于国内传统邮递服务的企业与其他同行之间的差距最大。事实上,根据我们的研究,传统邮政企业在所有绩效指标上都不如国际化企业(参见副栏“走出去”)。

当然,不同地区的具体经营环境也影响到了企业的绩效。在同一大陆市场(如美国和加拿大)推进单一价格服务举步维艰。而在其他地区,情况则要乐观得多。例如,由于新加坡邮政的运营范围只是一个狭隘的小岛,因此它能够同时优化其邮件递送网络和零售网点的效率,从而在所有同行企业中享受最低的经营成本。

自由竞争

高度管制环境下的传统邮政企业明显处于下风,但这绝不仅仅是监管约束造成的。

我们的研究显示,只要邮政企业能够自由竞争、实现收益来源的多元化经营,政府所有权就不是企业实现卓越绩效的障碍。例如,挪威国有邮政公司,Posten Norge是一家区域多元化企业,它的Bring品牌为整个斯堪的纳维亚地区提供邮件和物流相关服务,现在已经占到该企业总收入的45%,且在2003年至2007年期间保持了33.7%的惊人增速。

而在那些高速成长的新兴市场,公有制邮政企业的表现格外显眼。如巴西国家邮政公司Cor reios的出色业绩和南非邮政公司产品和服务的多元化转型(参见副栏“Correios与南非邮政:新兴的多元化经营者”)。